+84

+84 Nhận OTP

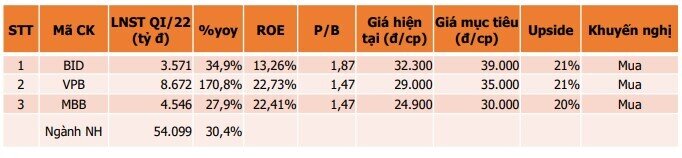

Trong báo cáo phân tích mới đây, Chứng khoán Agribank (Agriseco Research) đã cập nhật khuyến nghị với 3 cổ phiếu ngân hàng.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) là một trong những ngân hàng có quy mô tổng tài sản lớn nhất hệ thống. Được thành lập lâu đời, BID đã tạo dựng được cho mình hệ sinh thái đa dạng ngân hàng – bảo hiểm – chứng khoán và các chi nhánh, văn phòng đại diện phủ rộng khắp trong, ngoài nước.

Kế hoạch 2022 của Ngân hàng đặt ra tăng trưởng mức ấn tượng: LNTT đạt 20.600 tỷ đồng (+52%) với động lực tăng trưởng chủ yếu tới từ việc giảm chi phí dự phòng. Đáng chú ý, chi phí này dự kiến sẽ giảm từ 29 nghìn tỷ đồng năm 2021 xuống 23 nghìn tỷ đồng năm 2022 tạo động lực cho lợi nhuận tăng mạnh mẽ năm 2022 và các năm sau.

Quý đầu năm, tín dụng của BID đã tăng tích cực 4,7%. Kỳ vọng năm 2022, tăng trưởng tín dụng của BID tiếp tục khả quan khi nền kinh tế dần trở về bình thường và xu hướng chuyển dịch bán lẻ đang dần được đẩy mạnh (chiếm 40% dư nợ).

Chất lượng tài sản được cải thiện tốt: Tỷ lệ nợ xấu NPL hết Q1/2022 của BID dù có tăng nhẹ lên 0,97% từ mức 0,81% đầu năm nhưng vẫn ở mức thấp trong ngành. Cùng với đó, BID đã chủ động tăng cường trích lập dự phòng nâng tỷ lệ bao phủ nợ xấu lên mức cao 259% từ mức 215% đầu năm sẽ tạo bộ đệm vững chắc về tài sản và cơ hội hoàn nhập trong tương lai khi các khoản nợ xấu được xử lý.

Kế hoạch tăng vốn: BID dự kiến chào bán thêm cổ phần (bằng hình thức chào bán ra công chúng hoặc chào bán riêng lẻ) 455,27 triệu cổ phiếu với tỷ lệ 9%. Thời gian thực hiện dự kiến trong 2 năm 2022-2023 sẽ giúp ngân hàng bổ sung nguồn lực về vốn và cải thiện hệ số CAR.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) hiện là một trong những ngân hàng tư nhân có đà tăng trưởng bứt phá mạnh mẽ. Nhờ chiến lược định hướng tập trung mảng bán lẻ và tín dụng tiêu dùng với tỷ suất sinh lời cao cùng việc mở rộng hệ sinh thái, phát hành cho đối tác chiến lược trong thời gian tới, VPB sẽ mở rộng được mạng lưới khách hàng, đa dạng hóa nguồn thu và trở thành ngân hàng có quy mô nguồn vốn hàng đầu hệ thống.

Kỳ vọng tăng trưởng tín dụng tại Ngân hàng mẹ tiếp tục khả quan và mảng tín dụng tiêu dùng FE Credit sẽ hồi phục mạnh mẽ trở lại, đóng góp đáng kể vào lợi nhuận ngân hàng khi nền kinh tế dần trở về bình thường. VPB đã đặt mục tiêu LNTT 2022 ấn tượng đạt mốc 29,7 nghìn tỷ đồng, tăng 107%yoy.

Thu nhập ngoài lãi dự kiến tăng trưởng tích cực. Việc gia hạn thỏa thuận hợp tác phân phối độc quyền bancassurance với AIA lên 19 năm đã đem lại khoản thu nhập đột biến cho VPB. Bên cạnh đó, việc mua 97% cổ phần Chứng khoán ASC vừa qua cùng dự định sẽ mua lại công ty bảo hiểm OPES sẽ giúp ngân hàng mở rộng đa dạng hóa hệ sinh thái và thúc đẩy tăng trưởng doanh thu.

Chất lượng tài sản kỳ vọng được cải thiện. Tỷ lệ nợ xấu hợp nhất Q1.2022 của VPB đạt 4,83% tăng so với 4,57% năm 2021. Chúng tôi đánh giá con số này sẽ được cải thiện mạnh mẽ trong thời gian tới (đặc biệt tại FE Credit) khi tình hình dịch dần được kiểm soát.

VPB dự kiến tăng vốn điều lệ lên gần 80 nghìn tỷ đồng trong năm 2022 thông qua (1) phát hành cổ phiếu từ nguồn VCSH tỷ lệ 50%, (2) phát hành riêng lẻ thêm 15% vốn cho cổ đông chiến lược nước ngoài và (3) phát hành ESOP tỷ lệ 0,675%. Điều này sẽ đưa VPB trở thành một trong những ngân hàng có vốn chủ sở hữu lớn nhất hệ thống.

MBB là NHTMCP top đầu về quy mô tổng tài sản, sở hữu mạng lưới khách hàng ổn định là các doanh nghiệp quân đội cùng việc tạo dựng được một hệ sinh thái năng động đã giúp ngân hàng đa dạng hóa sản phẩm và tận dụng được tối đa khả năng bán chéo, tăng doanh thu.

Tăng trưởng tín dụng tích cực: Tín dụng Q1/2022 của MBB tăng trưởng 14,8% so với đầu năm, gần đạt trần quy định là 15%. Chúng tôi cho rằng, trong thời gian tới MBB có thể được NHNN ưu tiên nới room tín dụng cao hơn so với phần còn lại của ngành khi đã đảm nhiệm tái cơ cấu một TCTD vừa qua, giúp mở rộng quy mô và đà tăng trưởng cho MBB.

Tỷ lệ CASA luôn duy trì top đầu ngành: Q1/2022 đạt 43,8%. Điều này giúp MBB tối thiểu hóa được chi phí vốn, mở rộng biên lãi thuần NIM, gia tăng thu nhập lãi thuần.

Chất lượng tài sản vững chắc: Tỷ lệ nợ xấu dù tăng nhẹ lên 0,99% trong Q1/2022 nhưng vẫn ở mức thấp, trong khi tỷ lệ bao phủ nợ xấu vẫn duy trì mức rất cao (Q1/2022 đạt 250%, chỉ sau VCB) sẽ giúp MBB giảm áp lực trích lập dự phòng trong thời gian tới.

Kế hoạch tăng vốn: MBB dự kiến tăng vốn điều lệ lên 46.882 tỷ đồng thông qua việc hoàn tất kế hoạch đã duyệt năm 2021 (1) phát hành riêng lẻ tỷ lệ 1,9% cho Viettel và phát hành ESOP 0,5%. Cùng với đó là kế hoạch tăng vốn năm 2022: (1) chia cổ tức cổ phiếu 20% và phát hành riêng lẻ tỷ lệ 1,7%. Điều này sẽ hỗ trợ giá cổ phiếu MBB trong thời gian tới.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

48.35 +0.25 (+0.52%) | ||||

22.70 -0.40 (-1.73%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận