+84

+84 Nhận OTP

Thanh khoản đang ngày càng suy yếu cho thấy mức độ thận trọng của thị trường đang gia tăng. Vị thế quan sát vẫn nên được ưu tiên trong giai đoạn này.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 30/12-03/01/2020:

Giao dịch: Các chỉ số thị trường biến động trái chiều trong tuần qua. VN-Index kết thúc tuần tăng 0.17% đạt mức 965.14 điểm; HNX-Index đóng cửa tuần giảm 0.2% dừng tại 102.39 điểm.

Thanh khoản trung bình trên cả hai sàn biến động cùng chiều trong tuần qua. Khối lượng khớp lệnh trung bình trên sàn HOSE đạt hơn 143 triệu cổ phiếu/phiên, giảm 15.32% so với tuần giao dịch trước. Sàn HNX đạt trung bình hơn 23 triệu cổ phiếu/phiên, giảm 4.43%.

VN-Index mở cửa đầu tuần với sắc xanh. Sau các phiên giao dịch đầy giằng co, chỉ số đóng cửa tuần với sắc đỏ. Thanh khoản sụt giảm so với tuần trước cho thấy sự dè dặt của các nhà đầu tư.

Tâm điểm trong tuần qua tập trung ở nhóm cổ phiếu họ Vingroup, VRE và VHM liên tục bứt phá mạnh, đặc biệt là VRE có mức tăng ấn tượng gần 4% và đóng góp gần 1 điểm vào đà tăng của VN-Index. Trong khi đó, VIC giao dịch khá cầm chừng và chỉ tăng nhẹ so với mức đóng cửa của tuần trước.

Hầu hết các cổ phiếu nhóm ngân hàng diễn biến khá lạc quan. Các cổ phiếu đại diện như CTG, BID, VPB, TCB, VCB đồng loạt có được sắc xanh đã lan tỏa tín hiệu tích cực lên toàn ngành.

Nhóm vật liệu xây dựng giao dịch khá sôi động và nổi bật. Các cổ phiếu đại diện như HPG, HSG, NKG, POM đều tăng điểm tốt. Trong đó, HPG là ngôi sao sáng nhất trong ngành khi bật tăng đến gần 3% và nằm trong top 10 cổ phiếu ảnh hưởng tích cực nhất lên thị trường tuần qua.

Đi ngược thị trường là nhóm cổ phiếu bất động sản khi các mã đại diện nhóm này giao dịch khá bi quan. Đà giảm điểm của các cổ phiếu trong ngành như NVL, NLG, DXG, PDR, KDH đã khiến ngành này lao dốc. Đa số các mã này đều thuộc top 10 cổ phiếu tác động tiêu cực nhất tuần lên VN-Index.

Thanh khoản đang ngày càng suy yếu cho thấy mức độ thận trọng của thị trường đang gia tăng. Vị thế quan sát vẫn nên được ưu tiên trong giai đoạn này.

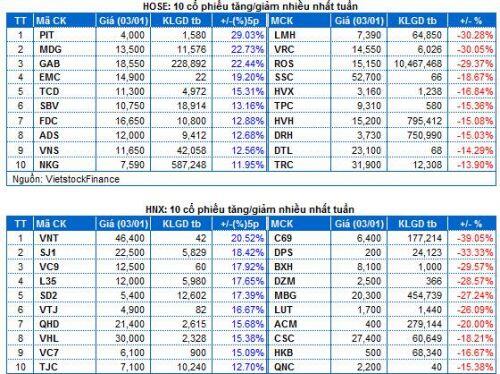

Cổ phiếu đáng chú ý: Cổ phiếu tăng giá mạnh trong tuần qua là NKG trên sàn HOSE.

Các đại diện giảm điểm mạnh: ROS trên sàn HOSE và MBG trên sàn HNX.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận