+84

+84 Nhận OTP

Mỗi ngân hàng lại có cấu trúc cho vay khác nhau, dẫn đến khả năng chống đỡ "bão Covid-19" cũng khác nhau. Trong đó, "nội soi" cấu trúc cho vay theo kỳ hạn rất quan trọng trong việc đo lường mức độ rủi ro trước những biến động tiêu cực về kinh tế.

"Bão Covid-19" đang ập đến các ngân hàng khi nhiều hoạt động kinh tế bị tê liệt tạm thời, ảnh hưởng nặng nề đến khả năng hoạt động liên tục của nhiều doanh nghiệp, suy giảm thu nhập ở nhiều cá nhân. Nguy cơ nợ xấu tăng nhanh đang hiển hiện trước mắt.

Nhiều chuyên gia nhận định rằng suy thoái kinh tế đã diễn ra. Tuy nhiên, mức độ suy thoái đến đâu thì còn phải chờ đợi vào các quyết định của chính phủ và tình hình thực tế của dịch bệnh. Dù vậy, chắc chắn đây là thời kỳ khó khăn với cả người đi vay là doanh nghiệp lẫn cá nhân.

Hiện các ngân hàng đang tích cực miễn giảm lãi vay, tái cơ cấu thời hạn trả nợ... nhằm hỗ trợ doanh nghiệp, cá nhân "sống sót" qua đại dịch. Lợi nhuận trước mắt chắc chắn phải hy sinh nhưng bù lại, quy mô nợ xấu phát sinh giảm, khả năng thu hồi nợ cao hơn giúp ngân hàng nhanh chóng phục hồi về mức lợi nhuận cũ và tiếp tục tăng trưởng bền vững trong tương lai.

Tuy nhiên, mỗi ngân hàng lại có cấu trúc cho vay khác nhau, dẫn đến khả năng chống đỡ "bão Covid-19" cũng khác nhau. Trong đó, "nội soi" cấu trúc cho vay theo kỳ hạn rất quan trọng trong việc đo lường mức độ rủi ro trước những biến động tiêu cực về kinh tế.

Nhìn chung, cho vay kỳ hạn càng dài thì càng rủi ro, đổi lại là lãi suất cho vay cao. Về cơ bản, có hai loại rủi ro đáng chú ý ở thời điểm hiện tại.

Thứ nhất là rủi ro lệch hạn. Rủi ro này đã được Ngân hàng Nhà nước quản lý bởi trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn hạn nên về cơ bản là trong tầm kiểm soát. Tuy nhiên, các ngân hàng cho vay trung dài hạn nhiều thì nguồn vốn huy động trung dài hạn cũng nhiều và đa phần là vốn huy động từ tiền gửi khách hàng, trái phiếu... với kỳ hạn trên 1 năm.

Vấn đề là, các nguồn vốn này đại đa số đều có lãi suất cố định cao hơn đáng kể các khoản huy động ngắn hạn. Khi mặt bằng lãi suất hạ trong bối cảnh chống suy thoái kinh tế do Covid-19 thì lãi suất các khoản huy động này cũng không thể giảm do bị cố định, trong khi lãi suất các khoản cho vay lại giảm theo mặt bằng chung.

Điều này ảnh hưởng tiêu cực đến biên lợi nhuận mảng tín dụng nói riêng và lợi nhuận của ngân hàng nói chung. Ngân hàng càng huy động nhiều vốn trung dài hạn thì càng ảnh hưởng và đây thường là các ngân hàng tập trung nhiều hơn vào cho vay trung dài hạn.

Thứ hai là rủi ro thời hạn. Thời gian cho vay càng dài đồng nghĩa thu hồi vốn (cả gốc lẫn lãi) càng chậm. Trong bối cảnh suy thoái kinh tế, thu hồi vốn càng chậm thì càng khó xoay xở. Tình hình còn tệ hơn với các khoản nợ gốc được thỏa thuận trả dần về cuối kỳ vay.

Đặc biệt, nếu xảy ra nợ xấu, khả năng thu hồi sẽ kém hơn nhiều các khoản cho vay ngắn hạn bởi áp lực trả nợ quá lớn xét cả về quy mô lẫn thời gian trả nợ, do các khoản cho vay trung dài hạn thường là để đầu tư tài sản cố định – thường có quy mô lớn (ví dụ như nhà cửa, ô tô… đối với cá nhân hay nhà xưởng, máy móc thiết bị… đối với doanh nghiệp).

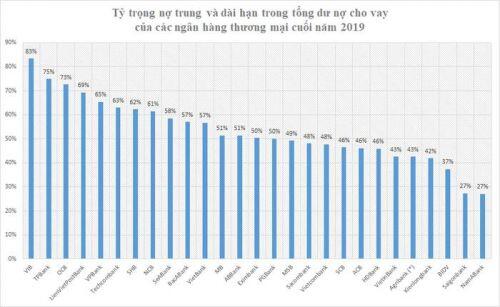

Trong số các ngân hàng thương mại hiện nay, VIB, TPBank và OCB là ba ngân hàng có tỷ trọng cho vay trung và dài hạn trong tổng dư nợ cho vay cao nhất hệ thống ngân hàng, đều trên 70%, thậm chí như trường hợp VIB là trên 80%. Đây là một trong những nguyên nhân rất quan trọng giúp 3 ngân hàng này bứt phá về lợi nhuận trong vài năm gần đây.

Các ngân hàng có tỷ trọng cho vay trung và dài hạn cao trên 60% có thể kể đến: LienVietPostBank, VPBank, Techcombank, SHB và NCB. Trong đó, VPBank và Techcombank là hai ngân hàng ghi nhận mức tăng lợi nhuận rất ấn tượng trong những năm qua, nằm trong số ít các ngân hàng "chung mâm" lợi nhuận vạn tỷ cùng với "bộ tứ" ngân hàng quốc doanh.

Nhìn chung, các ngân hàng quốc doanh luôn giữ tỷ trọng này ở mức thấp. Trường hợp cao nhất là Vietcombank cũng chỉ 48%, đồng nghĩa hơn nửa dư nợ cho vay là ngắn hạn. Trong khi đó, VietinBank và Agribank chỉ 43%. BIDV thậm chí chỉ 37%, nằm trong số ít những ngân hàng có tỷ trọng cho vay trung và dài hạn dưới 40%.

NamABank và Saigonbank là hai ngân hàng có tỷ trọng dư nợ cho vay trung và dài hạn rất thấp, đều dưới 30%.

Cần lưu ý rằng mặc dù quan trọng nhưng kỳ hạn cho vay chỉ là một trong những yếu tố ảnh hưởng đến khả năng chống đỡ "bão Covid-19" của các ngân hàng. Nếu cường độ "bão" không quá mạnh, tổn thương kinh tế sẽ không quá phân hóa giữa các ngân hàng và ngược lại.

Trong khó khăn cũng sẽ có những thuận lợi nhất định, đặc biệt là về thanh khoản. Không chỉ là động thái bơm thanh khoản từ Ngân hàng Nhà nước, lượng tiền tạm thời dư thừa do các tổ chức, cá nhân rút vốn khỏi các tài sản hoặc hoạt động kinh doanh chờ đến khi dịch qua, được gửi vào ngân hàng cũng giúp thanh khoản của các ngân hàng gia tăng. Điều này giúp nhà băng có thể tập trung vào vấn đề giảm thiểu đến mức thấp nhất quy mô nợ xấu phát sinh do Covid-19 mà không cần quá lo lắng đến rủi ro thanh khoản.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

11.50 +0.15 (+1.32%) | ||||

22.55 +0.05 (+0.22%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận