+84

+84 Nhận OTP

Nợ xấu nhóm 2 của Sacombank tăng vọt 82% dẫn đến tỷ lệ nợ quá hạn tăng lên 2,46%. Điều này tiềm ẩn rủi ro tín dụng trong quý tới.

Theo báo cáo phân tích của Chứng khoán Sài Gòn (SSI) về Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, STB), nợ xấu nhóm 2 tăng vọt 82% dẫn đến tỷ lệ nợ quá hạn tăng lên 2,46%. Điều này tiềm ẩn rủi ro tín dụng trong quý tới.

Tiến độ khả quan từ xử lý các khoản tài sản có vấn đề

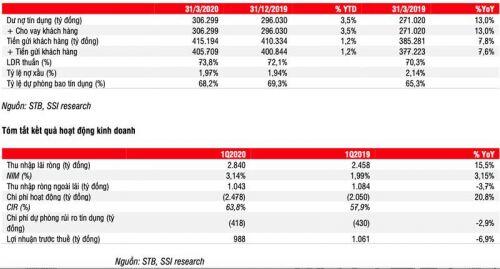

Mặc dù ở mức thấp hơn nhiều so với quý 1/2019 (5,6%), tăng trưởng tín dụng quý 1/2020 ở mức khá 3,5% và cao hơn so với toàn hệ thống (1,3%).

Tuy nhiên, thu nhập ngoài lãi tăng trưởng chậm và 303 tỷ đồng chi phí dự phòng các khoản phải thu liên quan đến tài sản có vấn đề đã kéo giảm tăng trưởng lợi nhuận ròng.

Trên bảng cân đối kế toán, tín hiệu tích cực đến từ việc xử lý các khoản tài sản có vấn đề với các khoản phải thu và lãi dự thu đã giảm lần lượt 1,7 nghìn tỷ đồng và 713 tỷ đồng. Ngân hàng cũng đã thanh lý khoảng 1 nghìn tỷ đồng trái phiếu VAMC trong giai đoạn này.

Tỷ lệ nợ quá hạn đã tăng lên tới 2,46% và tỷ lệ dự phòng bao nợ xấu đã giảm xuống còn 68,2% (từ 69,3% vào cuối năm 2019).

Thu nhập lãi thuần trong kỳ của Sacombank đạt 2,84 nghìn tỷ đồng, tăng 15,5%, do tài sản sinh lãi tăng 16,9% và chênh lệch lãi suất giảm 38 điểm phần trăm.

Lợi suất tài sản trung bình của ngân hàng giảm 12 điểm phần trăm xuống 9,31% mặc dù lợi suất cho vay trung bình tăng 3 điểm phần trăm.

Về huy động, chi phí huy động tăng 26 điểm phần trăm do lãi suất tiền gửi khách hàng và lãi suất giấy tờ có giá đều tăng.

Nhìn chung, NIM trong quý 1/2020 đã giảm 4 điểm phần trăm xuống 3,11% do chênh lệch lãi suất giảm 38 điểm phần trăm được bù đắp một phần bởi LDR tăng từ 70% đến 74%.

Tất cả nguồn thu nhập ngoài lãi đều tăng trưởng chậm dần, ngoại trừ kinh doanh ngoại hối (106%).

Thu nhập từ phí và hoa hồng tăng 12,3% so với hơn 18% trong bốn quý vừa qua.

Thu nhập khác, phần lớn đến từ thu hồi nợ xấu đã xóa, đã giảm từ 304 tỷ đồng trong quý1/2019 xuống còn 71 tỷ đồng trong quý 1/2020. Sự sụt giảm này là do điều kiện thị trường trong 3 tháng qua kém thuận lợi đối với mảng thu hồi nợ xấu, và cũng như khó khăn trong việc tổ chức bán đấu giá tài sản thế chấp.

Rủi ro tín dụng tiềm ẩn trong quý tới

Tỷ lệ nợ xấu của Sacombank đã tăng từ 1,94% vào cuối năm 2019 lên 1,97% vào cuối quý 1/2020. SSI lưu ý rằng không có khoản thu nhập từ nợ xấu đã xóa trong giai đoạn này. Do đó, tỷ lệ nợ xấu tăng nhẹ chưa phải là quá đáng lo ngại.

Tỷ lệ dự phòng bao nợ xấu giảm xuống còn 68,2% (từ 69,3% vào cuối năm 2019). Tuy nhiên, các khoản nợ xấu Nhóm 2 tăng vọt 82% từ 826 tỷ đồng lên 1,5 nghìn tỷ đồng, dẫn đến tỷ lệ nợ quá hạn tăng lên 2,46% (từ 2,22% vào cuối năm 2019).

Điều này tiềm ẩn rủi ro tín dụng trong quý tới.

Điểm nổi bật nhất trong quý 1/2020 của Sacombank là việc xử lý tài sản có vấn đề. Các khoản phải thu và lãi dự thu giảm 1,7 nghìn tỷ đồng và 713 tỷ đồng. Ngân hàng cũng đã thanh lý khoảng 1 nghìn tỷ đồng trái phiếu VAMC trong kỳ. Tỷ lệ tài sản có vấn đề trên tổng tài sản giảm xuống 12,6% từ mức 13,5% vào cuối năm 2019.

Liên quan đến Khu công nghiệp Phong Phú, Sacombank đang chờ kết luận của thanh tra, cũng như quyết định cuối cùng của Ủy ban nhân dân TP.HCM.

SSI duy trì quan điểm đây vẫn chưa phải là thời điểm thích hợp để mua cổ phiếu STB. Do số dư tài sản có vấn đề là 55,7 nghìn tỷ đồng, SSI cho rằng Sacombank vẫn cần ít nhất 2 năm để xử lý hết, giả định điều kiện thị trường thuận lợi.

Đối với Sacombank, rủi ro nợ xấu tăng là rõ ràng do tác động từ Covid-19. Các tác động tiêu cực đến hoạt động kinh doanh của Sacombank cũng có thể làm chậm quá trình xử lý tài sản có vấn đề do hạn chế về nguồn lực.

Ngân hàng đặt kế hoạch tăng trưởng lợi nhuận trước thuế năm 2020 là 20% nhưng có thể điều chỉnh giảm sau nửa đầu năm 2020 để phản ánh tác động của đại dịch.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

26.80 -0.50 (-1.83%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận