+84

+84 Nhận OTP

Bỏ qua cảm xúc, định lượng đơn thuần cho thấy thị trường tài chính Việt Nam mà đặt cạnh Mẽo là thua. Dù VN growth mạnh hơn, PE nhỏ hơn nhưng tiền vẫn chọn mặt hàng đắt tiền nhưng chất lượng cao hơn.

Nếu quan sát các cty công nghệ, lấy đại diện là ETF VGT của Vanguard (sticker VGT:US) thì:

- P/E trung bình của họ là 25 (theo Vanguard). Gấp 1.5 lần PE của thị trường VN (tính cả nhóm VIN). Các ratios khác như, ROE 26%, PriceBook=7, Growth=10%.

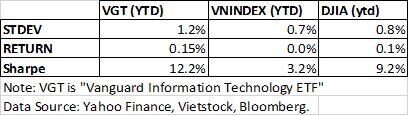

- Nhìn về Financial ratios thì VN ngon hơn hẳn, nhưng xét trên định lượng từ đầu năm. Chúng ta thua cả về rủi ro lẫn lợi nhuận nếu so sánh với DJIA. Nếu so với các công ty công nghệ củ Mỹ, đại diện là ETF VGT thì Vn-Index có vẻ an toàn hơn, nhưng tính về lợi nhuận đã điều chỉnh rủi ro (Risk Adjusted return) thì ta lại không bằng. Giống kiểu giá nhà Sài Gòn đắt hơn là mua nhà trọ ở tỉnh, cho thuê ở Sài Gòn cũng cho lợi nhuận thấp hơn nhà trọ cho công nhân dưới Long An.

Nhưng dòng tiền đầu tư vẫn chảy vô Sài Gòn do đó, Tp này chính là nơi khởi nguồn cho các con sóng. Xuân Quỳnh mà hỏi "sóng" bắt đầu từ đâu, xin thưa Sài Gòn. Khách quan hơn, Vnindex vẫn là chỉ số cho performance tốt nhất trong khu vực (tính trên return only). Vượt xa SET của Thai Lan, STI của Singapore, PSI của Phillipine, JKSE của Indo, Malay100 của Malaysia. Nếu so VnIndex cùng Nikkei của Nhật, Kospi của Hàn, ShangHai của Trung Quốc, rất tiếc Vnindex lại cho hiệu quả kém hơn. Nên đợt rút vốn mạnh vừa rồi của các nhà đầu tư nước ngoài (có thể là Nhật, Hàn, Trung Quốc) cũng một phần phản ánh đánh giá của họ về thị trường Việt Nam.

Để đánh giá quan điểm của nhà đầu tư nước ngoài, người viết sẽ cần nghiên cứu sâu hơn nên tạm thời khó đoán được hướng đi của dòng vốn này. Tóm lại, tác giả đánh giá tình hình kinh tế chung của Việt Nam tại thời điểm hiện tại là rất tốt, thông qua các chỉ số kinh tế phần nhiều các nhà dự báo chưa tìm được red flag nào đáng quan ngại, các chính sách tiền tệ hiện tại đều siết khá chặt để ngăn bong bóng và rủi ro cho hệ thống tài chính. Hy vọng Vn-index sẽ sớm cân bằng và tiếp tục tăng trưởng bền vững, nhưng không nên kỳ vọng rằng nguồn vốn của nước ngoài sẽ tìm tới Việt Nam sớm vì về số học, chúng ta vẫn chưa đủ hấp dẫn.

Số liệu tính toán theo ngày, đã điều chỉnh cổ tức (DJIA), thời gian từ 2Jan19 tới 27Nov19, số liệu tham khảo trên Vietstock, Yahoo Finance, Bloomberg, và Vanguard.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận