+84

+84 Nhận OTP

Số xe điện tăng nhanh nhưng pin cho nó thì chưa. Với điểm yếu này, Economist e ngại xe điện có thể tự thất bại trước khi thắng được xe xăng.

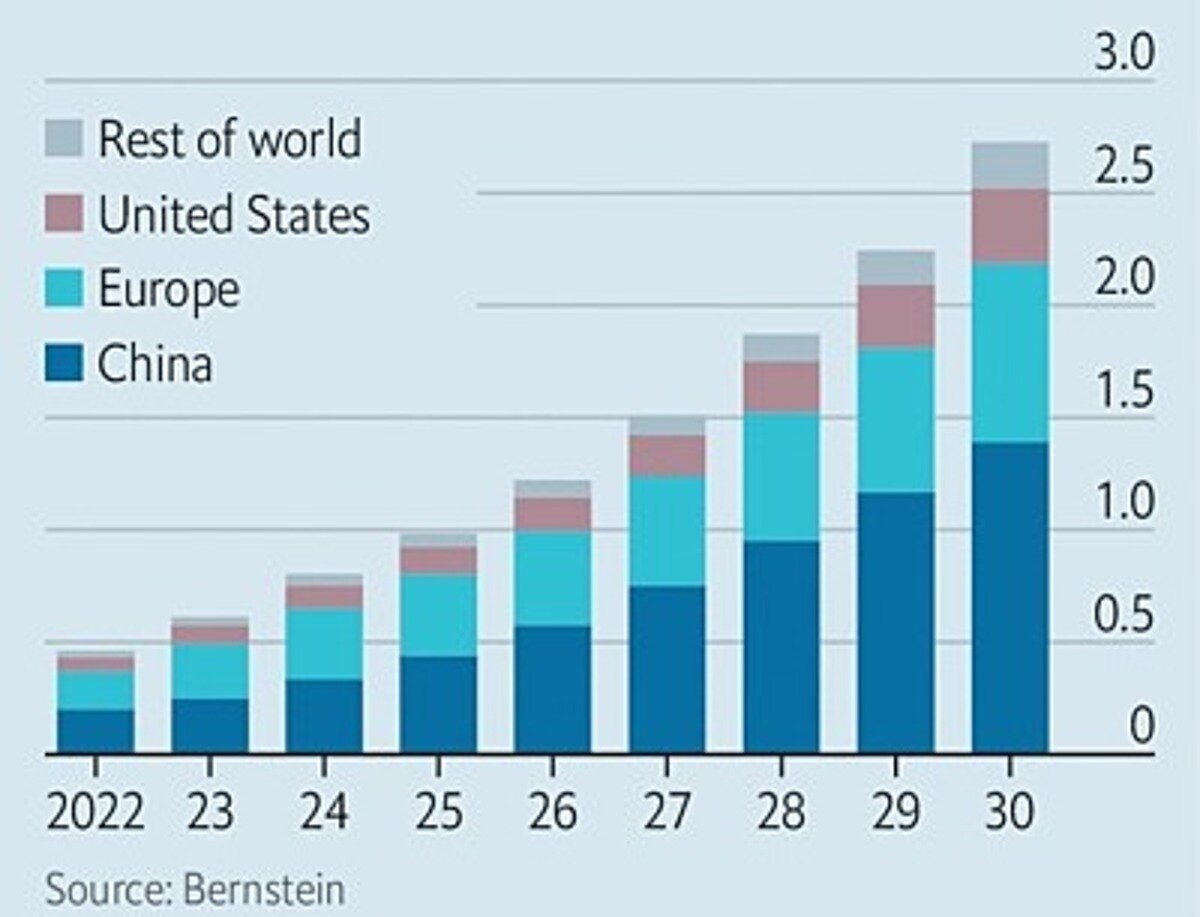

Sản lượng xe điện đang tăng lên nhanh chóng, với thị phần trong tổng doanh số ôtô bán ra dự báo tăng từ 8% năm 2021 lên 40% vào 2030, theo BloombergNEF. Tương ứng, sản lượng toàn cầu sẽ khoảng 25 đến 40 triệu chiếc. Điều này có nghĩa sẽ cần rất nhiều pin.

Theo tính toán của công ty quản lý tài sản Bernstein, nhu cầu pin sẽ tăng 9 lần vào năm 2030, lên 3.200 gigawatt-giờ (GWh). Trong khi đó, hãng tư vấn Rystad Energy dự báo nhu cầu ở mức 4.000 GWh.

Những dự báo như vậy giải thích cho việc chuỗi sản xuất pin đang phát triển nóng. Quá trình này trải dài từ các bãi muối ở Atacama (Chile) - nơi khai thác lithium, đến các vùng đồng bằng tại Hungary - nơi có nhà sản xuất pin lớn nhất thế giới là CATL (Trung Quốc). Hôm 12/8, CATL đã công bố khoản đầu tư 7,5 tỷ USD để xây dựng nhà máy quy mô lớn (gigafactory) thứ hai ở châu Âu.

Trong bối cảnh các công ty xe hơi phương Tây đang muốn giảm sự phụ thuộc vào ngành công nghiệp pin của Trung Quốc vì căng thẳng địa chính trị, giá các kim loại sản xuất pin đã tăng vọt, chi phí sản xuất pin lần đầu tiên dự kiến tăng lên vào năm 2022 sau một thập kỷ.

Với chi phí pin tăng lên, vào tháng 6, BloombergNEF đã nghi ngờ về dự đoán trước đó của họ rằng chi phí mua và vận hành một chiếc xe điện sẽ rẻ như xe chạy bằng nhiên liệu hóa thạch vào năm 2024. Các mục tiêu xa hơn nữa, chẳng hạn như lệnh cấm sắp tới của EU với ôtô chạy nhiên liệu hóa thạch vào 2035, có thể không thực hiện được. "Liệu có khả năng xe điện thất bại trước khi nó chiến thắng xe động cơ đốt trong?", Economist đặt câu hỏi.

Về lý thuyết, nếu 282 "gigafactory" pin mà nhiều công ty lên kế hoạch xây dựng vận hành vào 2031 thì công suất pin toàn cầu sẽ đạt 5.800 GWh, theo công ty tư vấn Benchmark Minerals.

Và theo tính toán của Bernstein, nguồn cung hiện tại và hứa hẹn trong tương lai từ 6 nhà sản xuất pin lâu đời - gồm BYD và CATL của Trung Quốc; LG, Samsung và SK Innovation của Hàn Quốc và Panasonic của Nhật Bản - sẽ tăng thêm 1.360 GWh vào cuối thập kỷ.

Như vậy, phần công suất gia tăng còn lại trên lý thuyết phải đến từ các công ty mới, nhưng việc tham gia vào ngành thâm dụng vốn này không bao giờ là dễ dàng. Chuyên gia Matteo Fini của S&P Global Mobility còn lưu ý rằng một gigafactory mất ba năm để xây dựng nhưng cần lâu hơn - có thể thêm vài năm - để đạt công suất tối đa. Do đó, sản lượng thực tế vào năm 2030 có thể ít hơn.

Ngoài ra, công nghệ và thông số kỹ thuật riêng biệt của các nhà sản xuất có nghĩa là các cell pin của một nhà máy này không thể thay thế bởi cell pin từ nhà máy khác. Điều này có thể tạo ra các nút thắt cổ chai hơn nữa.

Khó khăn nhất với các nhà sản xuất ôtô phương Tây là sự thống trị của Trung Quốc, sở hữu gần 80% công suất sản xuất cell pin hiện tại của thế giới. Benchmark Minerals dự báo thị phần của Trung Quốc sẽ giảm trong một thập kỷ tới nhưng vẫn duy trì khoảng 70%. Thời điểm đó, Mỹ nắm 12% công suất toàn cầu, và châu Âu chiếm phần lớn còn lại.

Các nhà sản xuất ôtô lớn của Mỹ đã liên doanh với những nhà sản xuất pin lớn của Hàn Quốc để cung ứng pin trong nước. Vào tháng 7, Ford và SK Innovation đạt thỏa thuận xây dựng một nhà máy pin ở Tennessee và 2 nhà máy ở Kentucky. Cùng tháng, Detroit đạt được thỏa thuận nhập khẩu pin CATL. GM và LG Energy cùng đầu tư hơn 7 tỷ USD cho 3 nhà máy pin ở Michigan, Ohio và Tennessee.

Các hãng xe châu Âu còn mở rộng mạnh hơn. Volkswagen định xây 6 gigafactory vào năm 2030. BMW đang hợp tác với các công ty Hàn Quốc. Mercedes-Benz đầu tư vào việc sản xuất pin ở châu Âu thông qua một liên doanh có tên là ACC. Một số công ty khởi nghiệp như Northvolt (Thụy Điển) - đứng sau bởi Volkswagen và Volvo - cũng đang bận rộn phát triển năng lực.

Tuy nhiên, ngành công nghiệp xe hơi lục địa này vẫn khá phụ thuộc vào Trung Quốc. Một số loại pin đó sẽ được sản xuất tại chỗ nhờ khoản đầu tư của CATL ở châu Âu. Số khác thì vẫn cần nhập khẩu từ Trung Quốc.

Đó không phải là điều dễ chịu. Giám đốc điều hành Northvolt Peter Carlsson, tính toán rằng đề xuất thuế quan với hàng nhập khẩu sử dụng nhiều carbon có thể làm tăng thêm 5-8% giá thành pin nhập từ Trung Quốc, nếu nó được sản xuất bằng nhiệt điện than, tương đương tốn thêm 500 USD mỗi gói pin.

Quá trình tinh chế kim loại sản xuất pin cũng chống lại môi trường. Lấy ví dụ là niken. Nhờ sự gia tăng sản lượng lớn ở Indonesia - chiếm 37% thị phần niken toàn cầu - thị trường có vẻ được đảm bảo nguồn cung. Tuy nhiên, niken Indonesia không phải là loại cao cấp có thể sử dụng trong pin.

Nó chỉ có thể được sản xuất thành những thứ tương thích với pin, nhưng cũng phải qua nấu chảy hai lần, thải ra lượng carbon nhiều hơn gấp ba lần so với việc tinh chế niken của Canada, New Caledonia hoặc Nga. Socrates Economou, Trưởng bộ phận giao dịch niken và coban của Trafigura, cho rằng lượng khí thải tăng thêm đó đã đánh bại các mục tiêu môi trường, có thể khiến các nhà sản xuất tránh né nguồn niken phổ biến và giá rẻ này.

Sản xuất coban cũng tăng lên nhờ Congo - nơi có trữ lượng coban lớn nhất thế giới - tăng khai thác. Tuy nhiên, nhiều công ty tuyên bố sẽ không mua coban Congo vì nhiều lao động, bao gồm trẻ em, làm việc trong điều kiện khắc nghiệt.

Nhưng đau đầu hơn cả là lithium. Thiếu hụt nguyên liệu này buộc một số nhà sản xuất phải cắt sản lượng, đầu tiên là các công ty điện tử tiêu dùng, nơi cần những viên pin nhỏ hơn. Tuy nhiên, xe điện có thể là nhóm tiếp theo bị ảnh hưởng.

Đến năm 2026, thị trường lithium dự kiến thặng dư trở lại, nhờ vào các dự án mới. Tuy nhiên, hầu hết chúng nằm ở Trung Quốc và dựa vào các mỏ cấp thấp. Điều này đồng nghĩa sẽ tốn tiền hơn để khai thác và xử lý lithium so với các mỏ ở Australia hay Mỹ Latinh. Ông Economou ước tính để đạt hiệu quả kinh tế cho các mỏ này, mỗi tấn lithium cacbonat làm ra phải có giá 35.000 USD. Mức giá này đang thấp hơn mức cao của hiện tại nhưng vẫn gấp 3 lần so với năm ngoái.

Nguồn lithium cao cấp từ Chile hay Australia cũng không chắc chắn. Chile dự định sẽ trưng cầu dân ý để quốc hữu hóa tất cả tài nguyên thiên nhiên. Australia đánh thuế khai thác khoáng sản thuộc hàng cao nhất thế giới.

Kể từ đầu năm 2021, các nhà sản xuất ôtô đã thực hiện khoảng 20 khoản đầu tư vào khai thác niken và 5 khoản đầu tư khác vào lithium và coban. Hầu hết dự án này đều có sự tham gia của các công ty phương Tây. Tuy nhiên, giới chuyên gia vẫn nghi ngờ khả năng bù đắp thiếu hụt từ các dự án này.

Trong khi đó, việc tái chế - thường chiếm một phần tư nguồn cung - dự kiến không giúp được nhiều trước năm 2030. Các thay đổi thiết kế pin có thể làm giảm phần nào nhu cầu với các kim loại khan hiếm nhất, nhưng có nguy cơ làm giảm hiệu suất pin. Lithium nói riêng sẽ vẫn khó thay thế. Các công nghệ loại bỏ hoàn toàn nó, như cực âm dựa trên natri, còn lâu mới có thể làm được.

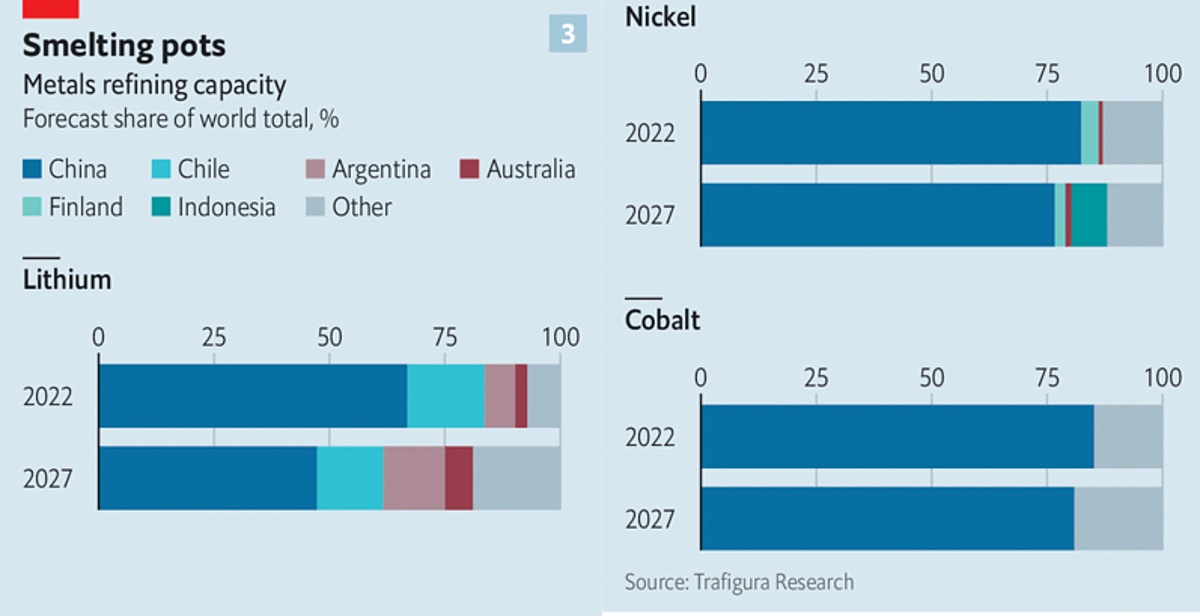

Ngay cả khi ngành công nghiệp tiên tiến của phương Tây bằng cách nào đó đảm bảo đủ nguyên liệu và năng lực sản xuất pin, vẫn sẽ gặp phải một vấn đề lớn là tinh chế, nơi Trung Quốc gần như độc quyền.

Thị phần tinh chế kim loại các nước năm 2022 và dự báo vào 2027. Đồ họa: Economist

Các công ty Trung Quốc tinh chế gần 70% lithium, 84% niken và 85% coban của thế giới. Theo Trafigura, cả các công ty châu Âu và Bắc Mỹ dự kiến dựa vào các nhà cung cấp nước ngoài - thường là Trung Quốc - với ít nhất một nửa công suất để chuyển đổi quặng tinh chế thành nguyên liệu sản xuất pin. Trong khi đó, ngành công nghiệp nước này phần lớn dùng nhiệt điện than.

Các chính phủ phương Tây hiểu nhu cầu cấp thiết phải đa dạng hóa đầu vào. Năm ngoái, Tổng thống Mỹ Joe Biden công bố kế hoạch chi tiết về chuỗi cung ứng nội địa cho pin. Luật cơ sở hạ tầng được thông qua vào năm 2021 dành 3 tỷ USD để sản xuất pin ở Mỹ.

Đạo luật Giảm lạm phát được Quốc hội Mỹ thông qua ngày 12/8, cũng gồm những hỗ trợ cho ngành pin trong nước hoặc ở các nước đồng minh. EU đã thành lập một liên minh pin toàn khối vào năm 2017 để phối hợp các nỗ lực công và tư, cho biết 127 tỷ euro đã được đầu tư vào năm ngoái trên toàn bộ chuỗi cung ứng. Dự kiến khối này sẽ bơm thêm 382 tỷ euro vào năm 2030.

Nhìn chung, để thị trường pin cân bằng, cần sự kết hợp của hàng loạt biện pháp như thêm mỏ mới, công nghệ khai thác hiệu quả hơn, cấu tạo pin được cải thiện và sự hy sinh về hiệu suất.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận