+84

+84 Nhận OTP

Người theo dõi: 132

Thung lũng Silicon đã trở thành cái nôi thực sự cho các công ty công nghệ, những công ty này kiếm tiền tấn dù chuyên đốt tiền trong thời gian dài. Và một số trong số tiền tấn đó, khi chưa kịp đốt, đã được gửi vào SVB.

I. SILICON VALLEY BANK

1. Tròn 40 năm trước - năm 1983 - 2 anh chàng tên là Robert Medearis và Bill Biggerstaff, trong khi chơi poker và uống rượu với nhau tại Silicon Valley - California Mỹ, đã nảy ra ý tưởng dồn hết vốn liếng thành lập một ngân hàng chuyên phục vụ giới công nghệ, start-up tại đây. Ngân hàng ấy được đặt tên là Silicon Valley Bank (SVB) với 2 ông bạn rượu chơi pocker này là sáng lập viên. Phải nói rằng đôi này đã có một cú all-in đẹp: mô hình kinh doanh đó cực kỳ thành công. Thung lũng Silicon đã trở thành cái nôi thực sự cho các công ty công nghệ, những công ty này kiếm tiền tấn dù chuyên đốt tiền trong thời gian dài. Và một số trong số tiền tấn đó, khi chưa kịp đốt, đã được gửi vào SVB.

SVB tập trung cao độ vào ngành công nghệ (Tech Industry) và các Start-Up công nghệ: Huy động từ họ và cũng cho họ vay, đầu tư mồi cũng vào đấy với yêu cầu phải giao dịch độc quyền với SVB. Gần 60% danh mục cho vay của SVB dành cho các công ty Venture Capital (VC) và Private Equity (PE), 15% là các khoản cho vay mua nhà của các cá nhân thu nhập cao từ Silicon Valley, 25% dành cho các công ty công nghệ và chăm sóc sức khỏe.

Những năm 2020-2021, Tech Industry Mỹ - ngược với nền kinh tế chung - trải qua một đợt tăng trưởng bùng nổ: với khẩu hiệu chống lại Covid, một lượng tiền dễ dãi nhiều vô tiền khoáng hậu lịch sử chưa từng thấy đã được bơm vào hệ thống tài chính thông qua các chương trình cứu trợ và mới lỏng định lượng (QE). Một phần đáng kể trong số đó được bơm vào túi các công ty công nghệ thời thượng. Dù dịch bệnh nhưng chỉ số Nasdaq-100 đã tăng gần gấp đôi trong hai năm này còn các Start-Up đua nhau thực hiện các đợt IPO và phát hành riêng lẻ thành công cho các nhà đầu tư mạo hiểm. Tiền dễ dãi không thiếu. Chỉ thiếu lý do để tiêu.

Không có gì ngạc nhiên khi SVB cũng tăng trưởng vượt bậc mọi nhẽ.

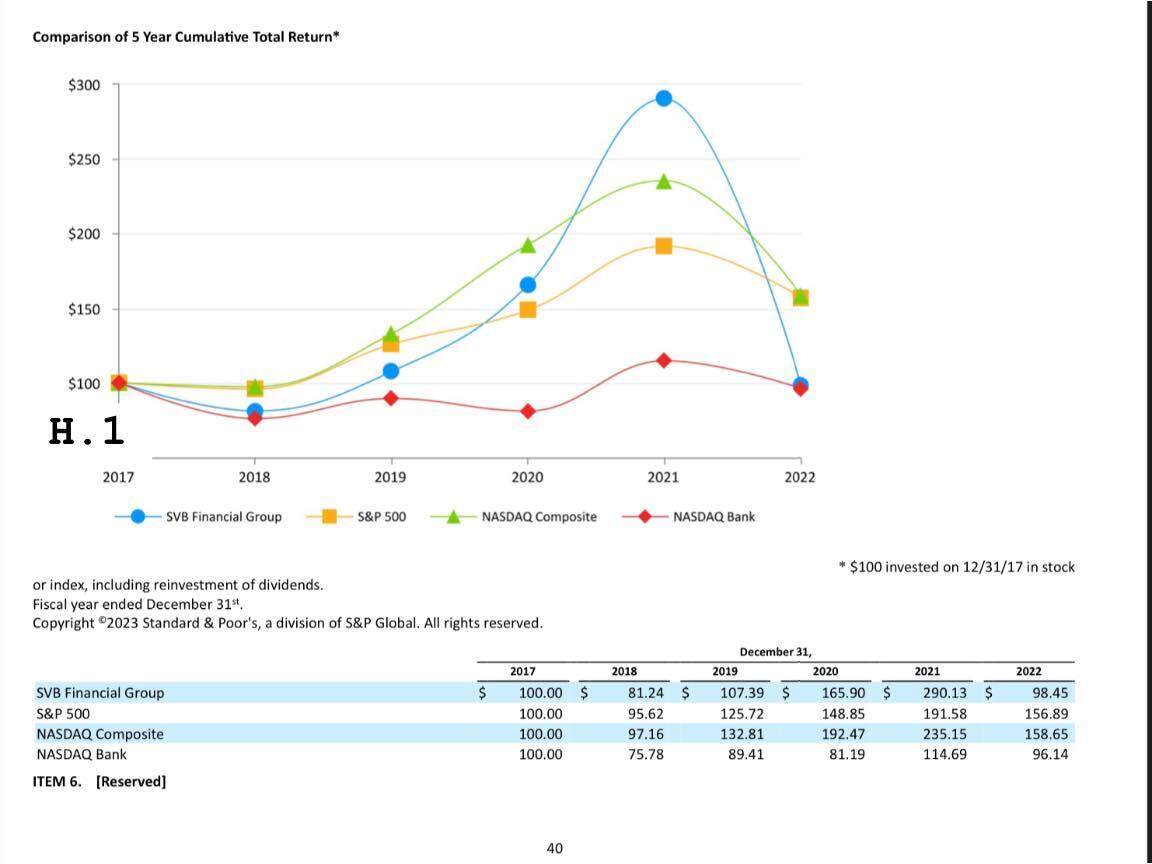

Tiền gửi của khách hàng đã tăng hơn gấp ba lần trong khoảng thời gian đó và đạt khoảng US$173 tỷ, Tổng tài sản (TA) US$216 tỷ cuối năm 2022, đưa SVB trở thành ngân hàng lớn thứ 16 ở Mỹ (và thứ hai ở California). Cổ phiếu SVB tăng 3 lần trong 4 năm (H.1) vượt các đối thủ.

Mọi thứ thật tốt đẹp! Ngân hàng nào chả rất vui khi khách hàng gửi nhiều tiền. Rắc rối, nếu có, chỉ ở chỗ phải quyết định đầu tư tiền vào đâu để trả được lãi và đem lợi nhuận tốt vào túi của các ông chủ ngân hàng. Đó mới là câu chuyện!

Mô hình kinh doanh của bất kỳ ngân hàng nào cũng là huy động tiền gửi và sử dụng số tiền này dưới hình thức cho vay hay mua chứng từ có giá với lãi suất cao hơn. Ở Thung lũng Silicon lúc ấy, điều này hóa ra lại có một chút vấn đề: hầu hết các công ty khởi nghiệp ở đây dù đốt tiền rất ác nhưng không hề thiếu tiền. Tốc độ đốt không kịp tốc độ tiền các nhà đầu tư bơm vào bởi đồng tiền dễ dãi in quá nhiều được tạo hứng khởi bởi các tấm gương “kỳ nhông” công nghệ thành công. Sóng tiền sau đè sóng tiền trước nên họ chỉ có nhu cầu gửi mà ít nhu cầu vay.

(Số liệu tài chính từ đây lấy từ BCTC được kiểm toán năm 2022).

SVB huy động gần US$173 tỷ từ khách hàng bình quân lãi suất 0,2%/năm (kỳ hạn bình quân theo như tôi dự đoán dưới 12 tháng) và SVB cho vay có US$74 tỷ bẳng khoảng 35% TA mà thôi.

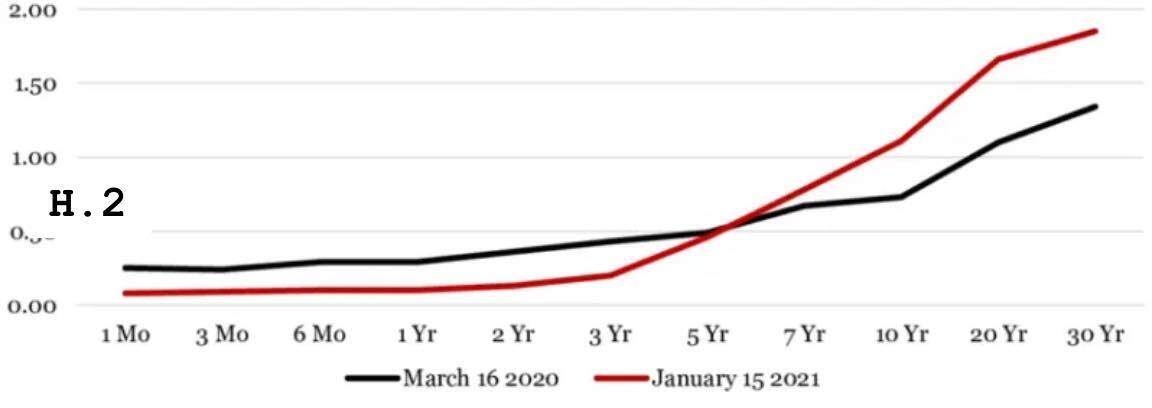

Phần còn lại, SVB quyết định đầu tư vào chứng khoán. Tất nhiên họ không mua cổ phiếu kiểu dùng Margin. Họ mua chứng khoán thu nhập cố định độ tin cậy cao là trái phiếu Kho bạc (TPKB) hoặc chứng khoán nợ đảm bảo bằng các khoản vay mua nhà thế chấp (MBS). Vấn đề là kỳ hạn nào và thời điểm nào. Lãi suất thời kỳ 2019-2021 được FED đạp xuống gần 0% với danh nghĩa cứu nền kinh tế khỏi suy thoái do Covid. Mua TPKB kỳ hạn 1-2 năm lãi suất cũng xấp xỉ 0% (H.2). Thế thì có mà móm!

SVB tìm lối thoát bằng cách đầu tư vào TPKB và MBS nhưng kỳ hạn dài - 5 đến 10 năm - để được hưởng lãi suất cao hơn.

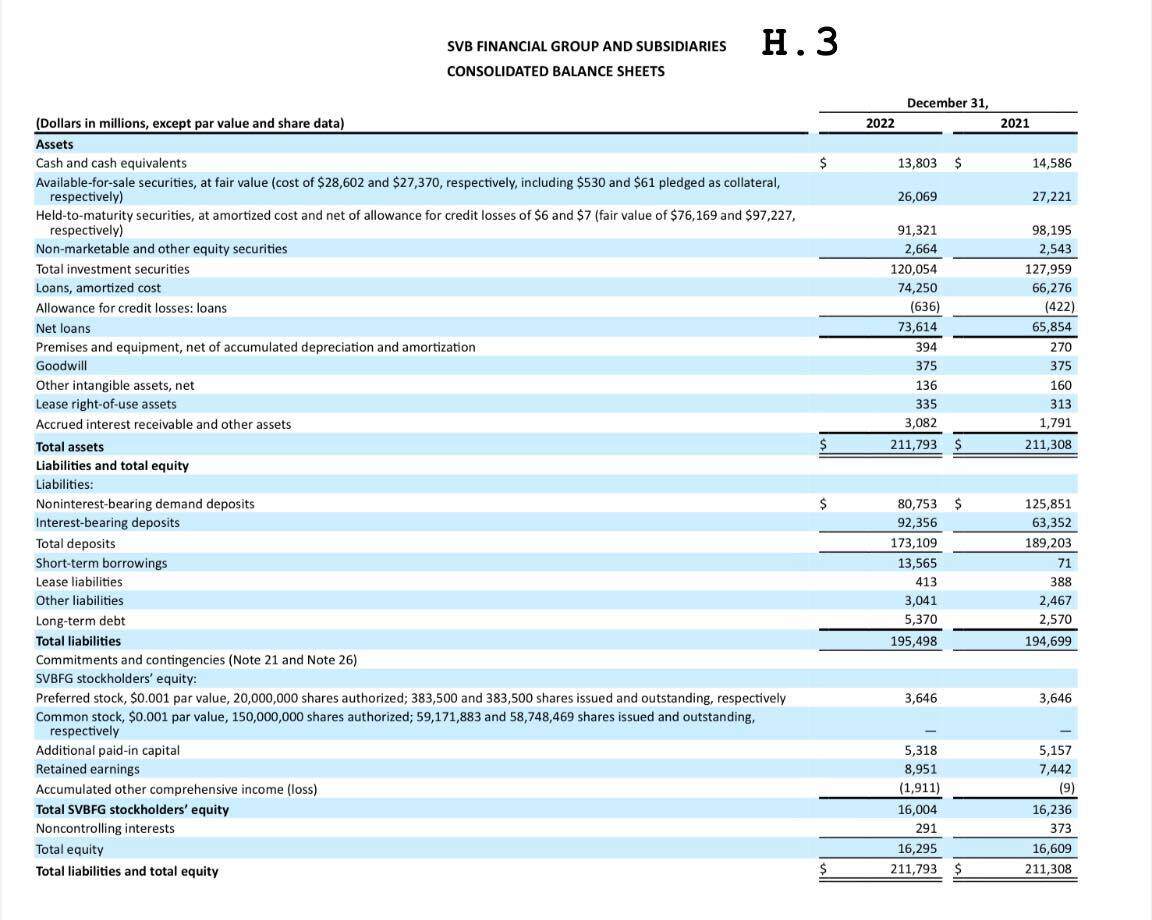

Kể cả cho đến lúc này, trừ việc Duration Gap không được bảo hiểm (mà bảo hiểm Gap thì vô vàn cách làm), còn lại tôi cho rằng B/S của SVB nhìn cực đẹp: TA US$216 tỷ; Thanh khoản mạnh: US$120 tỷ gần 60% TA đầu tư vào chứng khoán thanh khoản cao, rủi ro thấp (bình quân ngành ở Mỹ: 24%); Trong đó TPKB và TP Đô thị 22% và MBS 78% (MBS của Citi hay JP Morgan khoảng 30%). Held To Maturity (HTM) - Giữ đến ngày đáo hạn - chiếm 76% và 24% Available For Sale (AFS) - sẵn sàng để bán; Cho vay 35% TTS và 5% là tài sản khác cùng tiền mặt (H.3).

Các chỉ số an toàn đều vượt chuẩn theo báo cáo: CAR= 16,2%, Tier 1 CAR= 15,4% trên chuẩn tương ứng 8% và 6% (H.4).

Thu dịch vụ ngoài lãi của SVB cũng không tồi: chiếm 30% tổng thu nhập. ROE=10%-13%. ROAA: 0,8%-1,3% các năm 2022-2021.

Ngân hàng thanh khoản quá mạnh, cơ cấu thu nhập tương đối đẹp, độ an toàn Bảng Tổng kết Tài sản (BTKTS) cao!

Một con tàu lớn, mạnh mẽ và an toàn. Vào lúc ấy - tất nhiên. Khi xung quanh nó là biển tiền chứ không phải bãi bùn lầy.

Chỉ một thứ “lợn cợn”: Chênh lệch kỳ hạn lãi suất (Interest Rate Duration Gap) giữa Tài sản Có (ngày 31/12 các năm 2021 và 2022 lần lượt là 3,7 và 5,6 năm) và Tài sản Nợ (< 12 tháng). Gap cứ tăng dần và quá lớn. Thêm vào đó tỷ trọng HTM không được Marked To Market (M2M) quá cao. Và kỳ lạ SVB không Hedge (Bảo hiểm) Gap này! Những ngân hàng thanh khoản cao bảo hiểm rủi ro Gap (chênh lệch kỳ hạn) cực kỳ dễ. Nhưng lãnh đạo SVB lại không làm.

Mãi năm 2021-2022 SVB mới thử đa dạng hoá nguồn thu bằng cách vay vốn kỳ hạn dài nhưng số lượng chỉ 2,5% TA quá nhỏ để có thể thay đổi tình hình. Không hiểu vì sao lại vay dài ít thế.

Tuy nhiên trong thời đại tiền tệ dễ dãi rủi ro ấy dường như không tồn tại. Ai nói còn bị cười là nhát gan.

Cho đến khi Covid bị chặn lại - New Normal. Vòng quay vốn tăng lên. Green Transformation và chiến tranh Ucraina thổi bùng giá năng lượng. Bóng ma lạm phát bao phủ toàn cầu.

Các NHTW buộc phải thắt chặt chính sách tiền tệ.

Khác các lần trước, lần này do lỡ bơm tiền ào ạt rồi không thể rút ngay sợ shock nên các NHTW thắt chặt tiền tệ nửa vời: Lãi suất tăng mạnh nhưng tiền trong lưu thông rút về từ từ tránh sốc thanh khoản - Thắt lưng nới bụng. TA các NHTW Mỹ Âu đều giảm chậm.

Mỹ đi đầu trong trò chơi này

Khi thị trường biến động tiêu cực xảy ra cộng hưởng cả hai bên Bảng Tổng kết Tài sản (B/S) mất cân đối Gap đánh nặng nề vào Báo cáo Thu nhập Chi phí (P/L) dẫn đến nguy cơ thua lỗ.

a. Huy động không những khó hơn mà còn bị rút nhanh;

b. Khi tiền tệ thắt chặt, huy động suy giảm và các khoản RMBS và CMBS mất giá bởi Tài sản Cơ sở là các khoản vay thế chấp xuống chất lượng do năng lực trả nợ vay khách hàng kém đi cùng với Cash Flow - dòng tiền - mất giá do chiết khấu lãi suất cao hơn. Thua lỗ tiềm ẩn tăng mạnh (H.5);

c. Một trong các nhóm nạn nhân đầu tiên là giới công nghệ và Start Up: khó gọi vốn để đốt tiền tiếp và giá cổ phiếu cũng suy giảm bởi lãi suất tăng nhanh. Đành rút tiền ngân hàng ra để đốt chờ thời. Các khoản đầu tư vào VC và PE công nghệ cũng như khả năng trả nợ vay của nhóm này kém đi nên chất lượng tín dụng cũng xuống.

SVB thành nạn nhân.

Bắt đầu từ 2022 quá trình này diễn ra và ngày càng mạnh tại SVB. Khách hàng rút tiền khỏi SVB US$ 25 tỷ năm 2022. Sang năm 2023 còn tệ hơn: 3 tháng năm 2023 số tiền rút ra là US$30 tỷ.

Huy động vốn vay bắc cầu không thành, SVB phải bán US$21 tỷ AFS lấy tiền chi trả. Ngay lập tức lỗ US$1,8 tỷ. Các nhà đầu tư ngoại suy rằng nếu có nhiều khoản tiền gửi bị rút ra, SVB phải bán tiếp tài sản thì sẽ hiện thực hoá và phát lộ nhiều khoản lỗ hơn, lỗ HTM chắc chắn cao hơn AFS.

Thông tin rò rỉ ra ngoài đẩy SVB vào vòng xoáy bị rút tiền hàng loạt: chỉ trong 1 ngày 09/03 số tiền khách hàng đòi rút là US$42 tỷ. Bằng 25% lượng vốn huy động (H.6)

Theo số liệu thống kê ngành ngân hàng thì một NHTM nếu bị rút hành loạt (Bank Run) từ 25% nguồn vốn huy động trở lên thì gần như 100% phá sản… thoát được là hy hữu. SVB không phải là ngoại lệ: SVB chính thức bị phá sản do mất khả năng chi trả.

FDIC vào cuộc nắm quyền điều hành ngân hàng này để tìm cách bảo vệ quyền lợi người gửi tiền.

2. SVB bị những rủi ro nào hành mà nên nỗi thế?

a. Rủi ro tập trung: SVB tập trung toàn bộ vào một ngành, một khu vực địa lý Silicon Valley và một nhóm khách hàng ở đó. Huy động, cho vay, đầu tư… tất cả chỉ cho nhóm khách hàng này.

Khoảng 91% danh mục cho vay trị giá US$74 tỷ của SVB là dành cho các quỹ đầu tư mạo hiểm, quỹ đầu tư tư nhân, các công ty công nghệ/khoa học đời sống/chăm sóc sức khỏe và cho các cá nhân có giá trị tài sản ròng cao đang điều hành và đầu tư vào các quỹ này ở Thung lũng Silicon. Tỷ lệ huy động từ nhóm này còn cao hơn nữa - xấp xỉ 100%. Bình quân số dư tiền gửi/khách hàng là US$4,2 triệu. Số dư được bảo hiểm chỉ US$250.000. Kết quả là trong US$173 tỷ tiền gửi có tận US$152 tỷ không được FDIC bảo hiểm. Những khách hàng được bảo hiểm toàn bộ chỉ gửi có US$4,8 tỷ. Mức độ cô đặc rất cao.

Nhóm khách hàng này cũng bị chính sách tiền tệ thắt chặt biến thành Doanh nghiệp Zombies khá nhiều.

Tôi đã có bài viết về Doanh nghiệp Zombies: vào mùa thắt chặt chính sách tiền tệ sẽ xuất hiện nhan nhản các Doanh nghiệp Zombies - chúng không kiếm đủ dòng tiền nuôi sống mình bao gồm trả nợ và vắng ngân hàng là chết tiêu.

Không may mắn cho SVB các lĩnh vực tập trung nhiều Zombies nhất ở Mỹ lại nằm trong lĩnh vực bất động sản, công nghệ và chăm sóc sức khoẻ… là khu vực SVB tập trung đầu tư gần như toàn bộ tài sản. B/S của SVB có quá nhiều Zombies (H.7).

Chưa kể lĩnh vực Crypto không được giới NHTW thích thú gì.

b. Rủi ro thanh khoản: SVB không thực hiện bất kỳ hành động hay kịch bản nào để bảo hiểm rủi ro thanh khoản khắc phục Duration Cash Flow Gap- thường dài hơn Duration Interest Rate Gap. Lý do có lẽ bởi lãnh đạo SVB tin rằng tiền tệ sẽ vẫn dễ dãi và còn dễ dãi hơn nữa kèm theo lãi suất tiếp tục giảm, thanh khoản vẫn tiếp tục tăng.

Khi bán US$21 tỷ trái phiếu AFS số lỗ hiện thực hoá US$1,9 tỷ làm các chỉ số an toàn dưới chuẩn nên 08/03/2023 lãnh đạo SVB tìm cách huy động vốn cổ đông US$2,25 tỷ để bù nhưng đã quá muộn và buộc phải dừng lại. Họ đem US$19 tỷ Tài sản thanh khoản cao của mình đi thế chấp vay US$15 tỷ nhưng lãi suất thị trường quá hớp: 4,17% trong khi danh mục trái phiếu thu nhập chỉ gần 1,8% - lỗ ròng gần 2,4%. Nhưng kể cả có vay được thì cũng chỉ uống thuốc độc giải khát khiến tình trạng tồi tệ hơn vì khó ngăn được việc rút vốn và rút giấy phép: SVB không đáp ứng tiêu chuẩn an toàn vốn.

Rủi ro Thanh khoản và Lãi suất luôn song hành. Đừng quên bài học ấy!

c. Rủi ro lãi suất: SVB cho vay 35% TA (43% huy động), 60% TA đầu tư vào chứng khoán lãi suất cố định với 76% trong số đó là HTM. Chênh lệch Duration Lãi suất là 5 năm! SVB vô cùng nhạy lãi suất do chênh lệch Duration lớn tạo đòn bẩy dài.

Điều ấy gây thua lỗ lớn ở Tài khoản AOCI (Accumulated Other Comprehensive Income - Thu nhập toàn diện tích lũy khác) khi lãi suất tăng. Ít người chú ý chuẩn mực này trong Báo cáo Tài chính.

AOCI là một tài khoản nằm trong phần vốn chủ sở hữu của B/S. Nó thể hiện các khoản lãi/lỗ tích luỹ chưa hiện thực hoá. Khi một khoản lãi/lỗ hiện thực hoá, nó sẽ được chuyển ra khỏi AOCI và xuất hiện trong thu nhập/lỗ ròng.

Một trong các yêu cầu khắt khe với các “ngân hàng quan trọng ảnh hưởng tầm hệ thống” là các chỉ số rủi ro liên quan Vốn phải được tính toán thận trọng hơn khi hạch toán AOCI: Danh mục tín dụng, đầu tư phải được M2M để hạch toán vào AOCI không phụ thuộc đó là AFS hay HTM.

Lobby thoát khỏi nhóm này (sẽ nói ở dưới), SVB được hạch toán chứng khoán HTM ở nguyên giá và dường như không bị lỗ. Theo chuẩn ấy các chỉ số an toàn của SVB mới đẹp như mơ ở trên. Nếu hạch toán đủ thì AOCI của SBV bao gồm cả HTM vào tháng 9 năm 2022 đã đạt xấp xỉ -US$16 tỷ ăn hết vốn chủ sở hữu và các chỉ số an toàn bằng 0. Chỉ là bút toán kế toán thôi mà! (H.8 ).

AOCI của toàn bộ ngành ngân hàng Mỹ hiện nay là US$620 tỷ!!! (H.9)

AOCI hạch toán đúng, đủ giúp nhà đầu tư hiểu rõ hơn bản chất của danh mục đầu tư thì SVB đã được chẩn bệnh và điều trị sớm hơn tránh đổ vỡ. Nói chung tất cả đều nên áp dụng chuẩn này của AOCI, theo tôi.

d. Rủi ro chính sách: SVB tích cực lobby việc không đưa mình vào nhóm “ngân hàng quan trọng ảnh hưởng tầm hệ thống” vốn phải tuân thủ chặt các chuẩn mực khắt khe về thanh khoản như Liquidity Coverage Ratio (Hệ số Chi trả nhanh - LCR -(H.10)) và Net Stable Funding Ratio (Chỉ số Nguồn vốn Ổn định Ròng - NSFR). Chuẩn mực LCR yêu cầu ngân hàng nắm giữ tài sản thanh khoản siêu cao đảm bảo khả năng chi trả cộng dồn cho 30 ngày. NSFR yêu cầu các ngân hàng phải có nguồn vốn dài hạn, ổn định để giảm rủi ro thanh khoản khi tiền đột ngột bị rút đi.

Khái niệm này sau GFC 2008 được TT Obama đưa ra nhằm giám sát tốt hơn các ngân hàng lớn, được định nghĩa là TA từ US$50 tỷ trở lên. Dưới sức ép một số ngân hàng cỡ vừa TT Donald Trump nâng lên thành US$250 tỷ vào năm 2018. Chính việc nâng TAmin của ông Trump giúp SVB thoát khỏi vòng kim cô yêu cầu quản lý thanh khoản hà khắc này. Bản thân SVB không tự xây dựng cho mình hệ thống quản lý nội bộ tương tự mà quản lý rất lỏng lẻo. Điều ấy đã làm SVB không có hệ thống cảnh báo rủi ro sớm dẫn đến khi phát hiện bệnh đã quá muộn. Ông Trump hiện đang bị chỉ trích vì điều này.

Của đáng tội các chuẩn LCR hay NSFR không áp đặt các tiêu chuẩn của Gap

lãi suất mà chỉ của Gap thanh khoản, dù chúng rất gần. Chắc sẽ bổ sung sau.

e. Rủi ro cơ cấu tổ chức:

Laura Izurieta, CRO của SVB, đột ngột từ chức vào tháng 4/2022.

Sau đó cả năm SVB không tuyển người thay thế trong. Mãi đầu 2023 mới có CRO mới.

Trong khi FED yêu cầu:

“Một công ty nắm giữ ngân hàng có tổng tài sản hợp nhất từ US$50 tỷ trở lên phải bổ nhiệm một giám đốc rủi ro có kinh nghiệm trong việc xác định, đánh giá và quản lý mức độ rủi ro của các công ty tài chính lớn, phức tạp.”

CRO - GĐ Quản lý Rủi ro - của các định chế hoạt động tài chính chuyên kinh doanh rủi ro có vai trò cực kỳ đặc biệt. Thông thường cùng CFO, CRO là người hiếm hoi được quyền và có nghĩa vụ báo cáo HĐQT vượt cấp qua mặt cả CEO nếu thấy cần thiết và rủi ro cao.

SVB đơn giản là không có CRO trong suốt 1 năm. Như máy bay không radar, tàu cập cảng không lai dắt.

f. Rủi ro đạo đức hay con người:

Việc nắm giữ HTM quá nhiều, tỷ lệ quá cao và chỉ có tăng là một dấu hiệu gây nghi ngờ tính chuẩn mực của B/S và P/L.

Năm 2021 SVB đã từng chuyển US$8,8 tỷ AFS sang HTM để khỏi M2M gạch toán lỗ. Nhưng việc chuyển ấy đánh động giới đầu tư và cũng bị M2M khi chuyển nên sang 2022 SVB dừng việc này (của đáng tội rất nhiều NHTM Mỹ làm điều này nhưng do có bảo hiểm và hành động tích cực nên hậu quả không cháy nhà chết người).

CEO SVB liên tục lobby để SVB nằm ngoài nhóm “ngân hàng quan trọng ảnh hưởng tầm hệ thống” để mình không phải hạch toán HTM vào AOCI. Lãnh đạo SVB đang bị quy lỗi đạo đức nghề nghiệp.

Các giám đốc điều hành của SVB đã bán US$84 triệu cổ phiếu SVB trong hai năm qua. CEO Greg Becker đã bán US$29,5 triệu kể từ năm 2021 và 11 ngày trước khi SVB sụp đổ đã bán hơn US$3,5 triệu.

Cùng ngày Daniel Beck đã bán US$575.000 theo cơ chế tương tự.

Laura Izurieta trước khi rời SVB tháng 12/2021 đã bán lượng cổ phiếu hơn US$4 triệu.

Việc bán diễn ra đúng quy trình, luật pháp theo cơ chế đăng ký bán tự động từ trước do SEC thiết lập để ngăn chặn giao dịch nội gián. Nhưng điều ấy không xoá tan nghi ngờ: không rõ liệu CEO và CFO, CRO có biết SVB sắp sụp đổ? SEC đang xem xét lại các giao dịch này để tìm xem có giao dịch nội gián không. Lại một dấu hiệu nghi ngờ rủi ro đạo đức.

Và cuối cùng: không thể hiểu nổi vì sao SVB không bảo hiểm rủi ro lãi suất với quy mô lớn như vậy! Họ tin tiền tệ dễ dãi còn lâu và lạm phát là nhất thời? Dường như họ tin mù quáng rằng lãi suất sẽ còn đi xuống khi đã từng tuyên bố sẽ cơ cấu danh mục theo chiều lãi suất xuống? Cuối năm 2020 các báo cáo nội bộ cũng như bên ngoài đã khuyến nghị SVB phải mua trái phiếu kỳ hạn ngắn hơn nhưng lãnh đạo SVB đơn giản là đã bỏ qua khuyến cáo ấy (Tại sao không khuyến cáo huy động dài hơn thì không thấy nói). Vì sao? Chắc chỉ họ mới biết. Ít nhất CFO và CRO hoặc quá non tay hoặc quá quan liêu.

Kỷ nguyên tiền tệ dễ dãi đâu thể tồn tại mãi. Năm 2019-2020 tôi đã dự báo kỷ nguyên này chỉ kéo dài 3-7 năm nữa là sinh chuyện và không nghĩ rằng các nhà kinh tế làm trong SVB không dự báo được!

Nhưng thôi đó là chuyện khác. Giờ kể ra chỉ là vuốt đuôi khi sự việc đã rồi. Lịch sử chỉ khác đi một chút là hai pockerman có khi lại là người hùng. Phân tích để mà phân tích cho vui thôi.

Quả đúng là Hoạ vô đơn chí Phúc bất trùng lai!

Cả 6 rủi ro cùng cộng hưởng lên SVB một lúc.

Diễn biến nhanh như điện… SVB sụp đổ trong ngơ ngác.

3. Hệ luỵ của việc SVB sụp đổ không nhỏ.

a. Thị trường Tech, nhất là Crypto, bị nặng nhất

Tại Mỹ ngay sau SVB, Signature Bank và Sivergate Bank- hai ngân hàng gắn chặt, chuyên sâu thị trường Blockchain và chủ yếu là CryptoCurrencies (CC) - cũng mất khả năng chi trả và phá sản.

SVB là ngân hành chính của đồng Stable Coin USDC do Circle quản lý: Circle gửi phần lớn tài sản ở đây. Nhà sản xuất trò chơi Ba Lan Huuuge gửi gần 10% tài sản tại SVB. Quỹ hưu trí lớn nhất Thuỵ Điển Alecta đầu tư US$605 triệu là cổ đông lớn thứ 4 tại SVB. Họ đang rất đau đầu.

Silvergate cũng ở Bang California có TA trên US$11 tỷ và nổi tiếng với SEN - Silvergate Exchange Network - chuyên thanh toán CC và là ngân hàng đầu tiên được cấp phép cho việc này. Silvergate nắm giữ tài sản tiền của FTX. Cùng với sự sụp đổ của FTX Silvefgate Bank cũng chìm dần… và sụp.

Signature Bank trụ sở ở New York với TA hơn US$110 tỷ, huy động US$83 tỷ trong đó khoảng US$25 tỷ từ các hoạt động phục vụ CC và cho vay US$65 tỷ. Signature cũng quản lý tài sản cho Circle và USDC. Signature Bank khá gần gũi với gia đình cựu TT D. Trump (Ivanka Trump đã từng là UV HĐQT Signature 2011-2014) và giới chính trị. Cùng với SVB, Signature Bank lobby rất mạnh nhằm nâng hạn mức “ngân hàng quan trọng ảnh hưởng tầm hệ thống” từ US$50 tỷ lên US$250 tỷ để mình cũng không phải tuân thủ LCR hà khắc. Đây là ngân hàng Mỹ sụp đổ quy mô lớn thứ 3 sau Mutual Fund (2008) và SVB.

Với sự sụp đổ của 3 ngân hàng này, thế giới tiền CC chính thức bị ngắt kết nối với tiền Fiat thông qua định chế trung gian. Cần một bà đồng khác kiểu Web3 gọi hồn cho thị trường này.

Tạm thời fiat money đã đánh Crypto sấp mặt. Đúng thôi…

Trật tự thế giới này đâu dễ thay đổi thế nhỉ.

Đến như ông D.Trump còn kêu ầm là sắp bị bắt.

b. Ngành ngân hàng Mỹ tổn thương: Sau khi 3 ngân hàng trên sụp đổ hàng loạt các ngân hàng khác bị gọi tên: First Republic Bank, Zions Bancorporation, Western Alliance Bancorp, Comerica Inc, UMB Financial Corp и Intrust Financial Corporation. First Republic Bankđã phải nhận gói cứu trợ US$30 tỷ từ 11 ngân hàng trong đó có JPMorgan Chase và BoA.

Dường như SVB đã kích hoạt phản ứng dây chuyền gây cho FED và không chỉ FED nhiều quan ngại.

c. Các nền kinh tế đang chịu ảnh hưởng trực tiếp của sóng thần SVB hiện nay ngoài Mỹ có EU. Và Israel chút ít. Dù SVB còn có các chi nhánh tại Đạn Mạch, Đức và Thuỵ Điển nhưng ảnh hưởng của SVB tại đó không quá lớn.

Tính co cụm của SVB làm tác hại của sụp đổ khó lan rộng hơn.

d. Cuộc chiến chống lạm phát có bị chựng lại?

FED, ECB đứng trước dilema: Dập lạm phát hay cứu ngân hàng? Nới lỏng tiền tệ hay thắt chặt tiếp? Cụ thể: tiếp tục nâng lãi suất hay không?

Xảy ra khủng hoảng hệ thống ngân hàng thì suy thoái là chắc. Mà lạm phát cao kéo dài cũng chết sớm.

Chắc chắn FED và ECB nhận thức rõ SVB và các ngân hàng không phải là “trùm cuối”. Trùm cuối là FED và ECB với chính sách tiền tệ dễ dãi của họ. Cứu ngân hàng và tiền gửi là cứu họ. Nhưng lạm phát không kìm lại thì NHTW bị xử đầu tiên.

Do vậy dự báo rằng FED sẽ tiếp tục “thắt lưng nới bụng” nửa vời như hiện nay. Dự là đà tăng lãi suất vẫn còn dù có thể thận trọng hơn. ECB mới nâng 0.5% một phần vì đã chậm nhịp tăng.

Do vậy mấy ngày qua dù lạm phát còn xa đích 2% FED vẫn bơm tiền ào ạt trở lại. Số tiền bơm ra thị trường khoảng US$300 tỷ. Nhưng chắc chỉ ngắn hạn (H.11).

FED và ECB, BoE, BoJ, NHTW Thuỵ Sỹ và Canada, Anh, Nhật Bản và Thụy Sĩ, đã công bố các chương trình hành động chung để tăng tính thanh khoản cho các giao dịch hoán đổi bằng USD.

e. Các ngân hàng chuẩn bị với các chính sách hà khắc

Chính sách quản lý ngân hàng sẽ thắt chặt hơn. Khi cháy nhà tập trung dập tắt lửa cái đã. Xử lý đứa nào đốt nhà tính sau. Người khôn vẫn hay làm thế.

Dù tuyên bố sẽ không cứu trợ SVB bởi SVB không có “rủi ro hệ thống” nhưng FED cho biết họ đang thực hiện một chương trình tài trợ có kỳ hạn nhằm bảo vệ tiền gửi tại các ngân hàng phá sản. Bộ trưởng Tài chính Janet Yellen cho biết: “Chúng tôi quan tâm đến những người gửi tiền và tập trung vào việc cố gắng đáp ứng nhu cầu của họ”. Đúng thôi. 96% số tiền gửi không được FDIC bảo lãnh ở SVB là con số rất đáng ngại!

FED sẽ nới lỏng các điều kiện sử dụng cửa sổ chiết khấu (Discount Window) để các NHTM bị ảnh hưởng có thể thế chấp trái phiếu huy động tiền mặt, dễ dàng tiếp cận thanh khoản nhằm chi trả cho những người gửi tiền bị hoảng loạn.

Chương trình này sẽ cung cấp các khoản vay lên đến một năm cho các ngân hàng, hiệp hội tiết kiệm, hiệp hội tín dụng và các tổ chức khác với các điều kiện thoáng hơn cửa sổ chiết khấu. Tài sản thế chấp là trái phiếu kho bạc, trái phiếu đô thị - doanh nghiệp và MBS.

Tuy nhiên sau khi dập tắt đám cháy, các tiêu chuẩn rủi ro và giám sát ngân hàng đồ rằng sẽ được thắt chặt.

Phải có dê tế thần.

Các ngân hàng… hãy đợi đấy!

Lãi suất vẫn cứ cao. Tiền lại dần thu về. Cho đến khi lạm phát được chế ngự. Chưa có cửa mở ngay đâu.

Doanh nghiệp lại phải tiếp tục ẩn mình chờ thời thôi!

f. Như phát pháo lệnh cú nổ của SVB bắt đầu có dấu hiệu lan ra ngành ngân hàng toàn cầu bởi lo ngại sụp đổ hệ thống.

Chi nhánh SVB tại UK đã được Chính phủ hỗ trợ HSBC mua lại với giá tượng trưng £1 để tránh lây lan ảnh hưởng doanh nghiệp ngành Tech của Anh.

Các gã khổng lồ Credit Suisse (CS), Comerzbank vốn đã bị bệnh chữa mãi không khỏi cũng bắt đầu trở nặng, lao đao.

Đặc biệt là Credit Suisse.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Bấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận